一、广告业业务范围

广告业:是指通过广告策划、设计、制作、发布、调查、效果评估等方式获取利润的产业门类。广告,是指为了商业或其他目的而作的付费信息发布。

经营范围:设计、制作、发布、代理国内各类广告,

广告业主要包括 :广告公司、广播、电视、报纸、杂志、互联网等大众传播机构的广告经营部分,以及以各种公共场所、交通工具为媒介发布广告的经营机构。

二、广告业税金

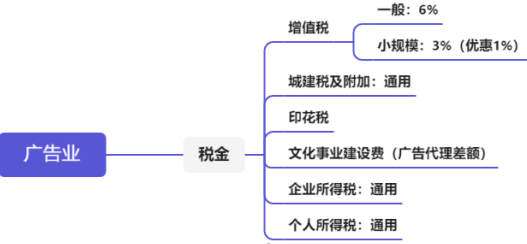

广告业主要税种:涉及增值税、城市维护建设税、教育费附加、文化事业建设费和企业所得税、个人所得税等。

(一)增值税

1、广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

2、广告服务增值税应税项目:属现代服务——文化创意服务——广告服务

3、税率

一般纳税人税率6%,小规模征收率1%

(二)企业所得税

1、纳税义务发生时间:

宣传媒介收费 | ①相关的广告或商业行为出现于公众面前时确认。 ②广告的制作费根据制作完工进度确认 |

(三)文化事业建设费

1、在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,应按照本通知规定缴纳文化事业建设费。

2、缴纳文化事业建设费的单位应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下:

应缴费额=计费销售额×3%

计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

3、增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

4、本通知所称广告服务,是指《财政部 国家税务总局关于全面推开营业税改征增值祝试点的通知》(财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中“广告服务”范围内的服务。

5、本通知所称广告媒介单位和户外广告经营单位,是指发布、播映、宣传、展示户外广告和其他广告的单位,以及从事广告代理服务的单位。

6、文化事业建设费的缴纳期限与缴纳义务人的增值税纳税期限相同。

【依据】《关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》财税〔2016〕25号

【拓展】娱乐业

1、在中华人民共和国境内提供娱乐服务的单位和个人(以下称缴纳义务人),应按照本通知以及《财政部国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)的规定缴纳文化事业建设费。

2、娱乐服务,是指为娱乐活动同时提供场所和服务的业务。

具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

【依据】《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号

3、缴纳义务人应按照提供娱乐服务取得的计费销售额和3%的费率计算娱乐服务应缴费额,计算公式如下:

娱乐服务应缴费额=娱乐服务计费销售额×3%

娱乐服务计费销售额,为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

4、未达到增值税起征点的缴纳义务人,免征文化事业建设费。

【依据】关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知[财税〔2016〕60号]

三、发票开具:税收分类编码

合并编码 | 货物和劳务名称 | 商品和服务分类简称 | 说明 | 增值税税率 |

3040303000000000000 | 广告服务 | 广告服务 | 是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。 |

|

3040303010000000000 | 广告发布服务 | 广告服务 | 包括广告的发布、播映、宣传、展示等。 |

|

3040303010100000000 | 影视、广播广告发布服务 | 广告服务 | 指利用广播、电视、电影等形式进行的广告发布服务。 | 6% |

3040303010200000000 | 报纸、杂志广告发布服务 | 广告服务 | 指利用图书、报纸、杂志等形式进行的广告发布服务。 | 6% |

3040303010300000000 | 灯箱广告发布服务 | 广告服务 | 指利用灯箱等形式进行的广告发布服务。 | 6% |

3040303010400000000 | 路牌广告发布服务 | 广告服务 | 指利用路牌等形式进行的广告发布服务。 | 6% |

3040303010500000000 | 建筑物广告发布服务 | 广告服务 | 指利用外墙等建筑物结构进行的广告发布服务。 | 6% |

3040303010600000000 | 互联网广告发布服务 | 广告服务 | 指利用互联网等形式进行的广告发布服务。 | 6% |

3040303010700000000 | 流动广告发布服务 | 广告服务 | 指利用机动车、非机动车车体等进行的广告发布服务,以及受雇人员身穿广告服装等进行的广告发布服务。 | 6% |

3040303019900000000 | 其他广告发布服务 | 广告服务 |

| 6% |

3040303020000000000 | 广告代理服务 | 广告代理服务 | 指广告经营者接受广告主或广告发布者委托,从事广告媒介安排等经营活动。 | 6% |

四、广告业账务处理

(一)收入的核算

取得广告收入或代理广告收入时

借:银行存款等

贷:主营业务收入——广告收入

应交税费——应交增值税

取得其他收入时(可根据具体收入设置相应明细进行核算)

借:银行存款等

贷:主营业务收入——其他收入

应交税费——应交增值税

(二)成本的核算

因取得广告收入或代理广告收入而发生的相关广告成本或代理成本时

借:主营业务成本——广告成本

贷:银行存款等

因取得其他服务收入而发生的相关其他服务成本时

借:主营业务成本——其他服务成本

贷:银行存款等

(三)缴纳文化事业建设费

缴税时:

借:管理费用---文化事业建设费

贷:银行存款

五、广告业案例

代理广告成本能否抵减代理广告收入的前提:要从代理媒体或广告公司取得广告增值税专用发票,并且取得的广告发票分别要与本公司相应广告客户收入逐笔对应,以便税务机关进行核查。

【例】广告代理业,一般纳税人,增值税按月申报,取得广告收入100万,通过电视媒体发布支付80万,取得增值税专用发票。计算当月应缴文化事业建设费并填写申报表。

【分析】广告收入100万——主营业务收入100万

通过电视媒体发布支付80万——主营业务成本80万

文化事业建设费=(100-80)×3%=0.6万

六、文化事业建设费纳税申报表填写

附件2

文化事业建设费申报表

缴纳人名称(公章): 金额单位:元(列至角分)

费款所属期: 年 月 日至 年 月 日 填表日期: 年 月 日

项 目 | 栏 次 | 本月(期)数 | 本年累计 |

计费收入 | 应征收入 | 1 | 1000000 |

|

免征收入 | 2 |

|

|

费 额 计 算 | 减除项目期初金额 | 3 |

| —— |

减除项目本期发生额 | 4 | 800000 |

|

本 期 减除额 | 应征收入减除额 | 5 | 800000 |

|

免征收入减除额 | 6 |

|

|

减除项目期末余额 | 7=3+4-5-6 |

|

|

计费销售额 | 8=1-5 | 200000 |

|

费率 | 9 | 3% | —— |

应缴费额 | 10=8×9 | 6000 |

|

费 额 缴 纳 | 期初未缴费额(多缴为负) | 11 |

| —— |

本期已缴费额 | 12=13+14+15 |

|

|

其中:本期预缴费额 | 13 |

|

|

本期缴纳上期费额 | 14 |

|

|

本期缴纳欠费额 | 15 |

|

|

期末未缴费额(多缴为负) | 16=10+11-12 |

|

|

其中:欠缴费额(≧0) | 17=11-14-15 |

| —— |

本期应补(退)费额 | 18=10×(1-减征比例)-13 |

| —— |

本期检查已补缴费额 | 19 |

|

|